龙8手机游戏官网:半导体产业链细分行业梳理

发布时间:2024-05-18 09:40:03 来源:龙8手机版网页登录官网 作者:龙8官方网手机

半导体IP授权属于半导体设计的上游。IP主要分为软IP、固IP和硬IP。软IP是用Verilog/VHDL等硬件描述语言描述的功能块,不涉及具体电路元件。固IP是以电路元件实现的功能模块。硬IP提供设计的最终阶段产品—掩膜。

IP授权的出现源自半导体设计行业的分工,设计公司无需对芯片每个细节进行设计,通过购买成熟可靠的IP方案,实现某个特定功能。

这种类似搭积木的开发模式,缩短了芯片开发的时间,提升了芯片的性能。全球半导体IP市场在2018年整体市场规模为49亿美元。其中ARM公司是IP领域绝对龙头,占41%市场份额。

目前EDA设计软件领域集中度较高,Synopsys、Cadence和MentorGraphics三巨头占据了EDA设计软件市场95%以上的市场份额,Synopsys、Cadence等公司将自己的软IP集成在设计软件中,进一步增加了用户黏性,也提高了行业壁垒。

芯片设计过程可以粗略的分为确定项目需求、系统级设计、逻辑设计、硬件设计四部分。IC设计行业中少数巨头企业占据了主导地位,其中美国IC设计行业处于领先地位。

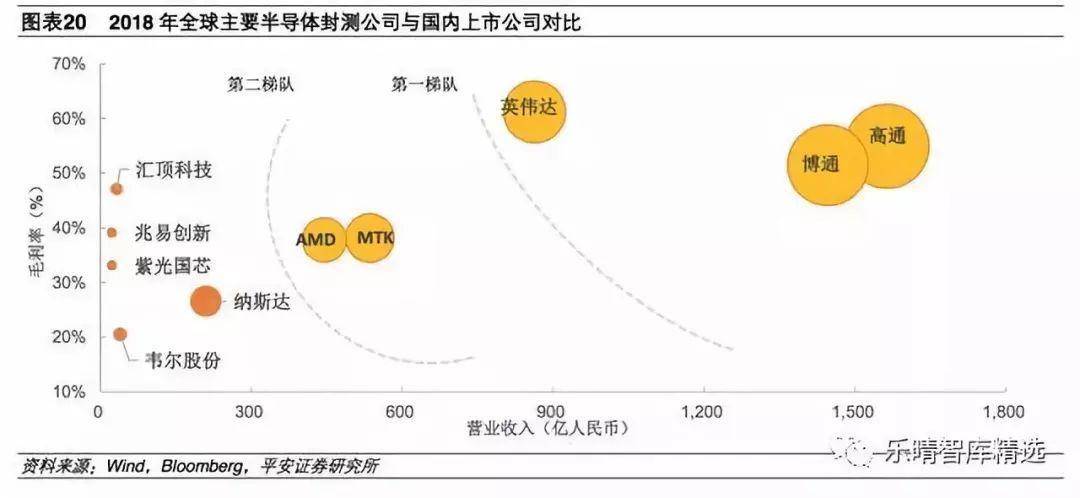

从营收规模来看,全球前十大芯片设计公司总营收规模达到810亿美元,同比增长12%。其中博通同比增长15.6%,以217.54亿美元营收居首;高通同比下降了4.4%,以164.50亿美元继续位居第二。

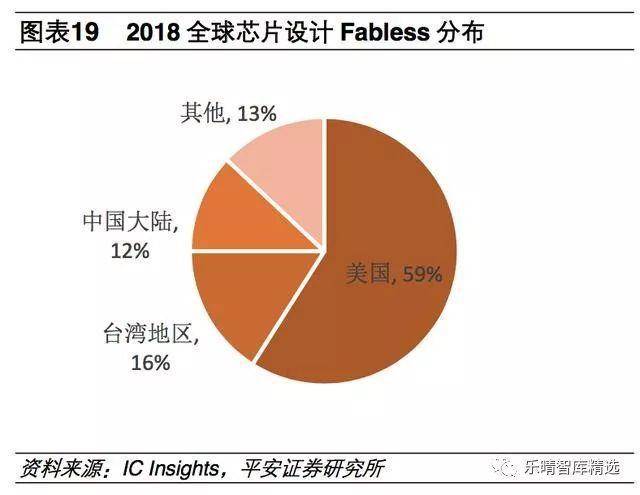

从地区分布来看,2018年美国在全球芯片设计领域拥有59%的市场占有率,居世界第一;中国地区市场占有率约16%,居全球第二;中国则拥有12%的市场占有率,位居世界第三。日本、欧洲半导体公司以IDM模式居多。

根据2018年ICInsights数据,2018年国内半导体设计公司销售收入约385亿美金,海思和紫光展锐(均未上市)合计销售额超过了100亿美金,占国内市场规模的26%,剩余1700余家半导体设计公司产生了280亿美金的收入。

尽管差距明显,国内的芯片设计行业仍在高速成长,从过去二十年来看,国内半导体设计行业年复合增长速度超过40%,2018年的成长速度也达到了21.5%,相较于2007-2017年全球芯片市场4.4%的增长率,中国芯片市场的增长率一直在维持在20%以上。

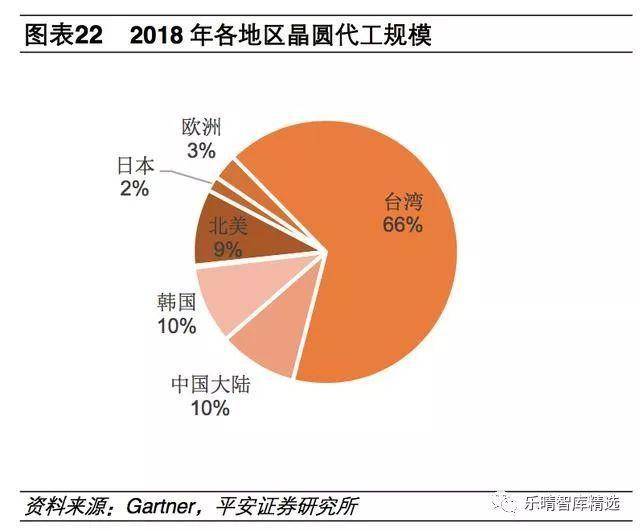

2018年,全球芯片代工产业市场规模为627亿美金,同比增长5.72%。国内芯片代工产业市场规模为60.16亿美元,同比增长11.69%。预计未来三年国内增速仍将领先全球,市场份额的快速增长表明目前全球集成电路产能正向转移。

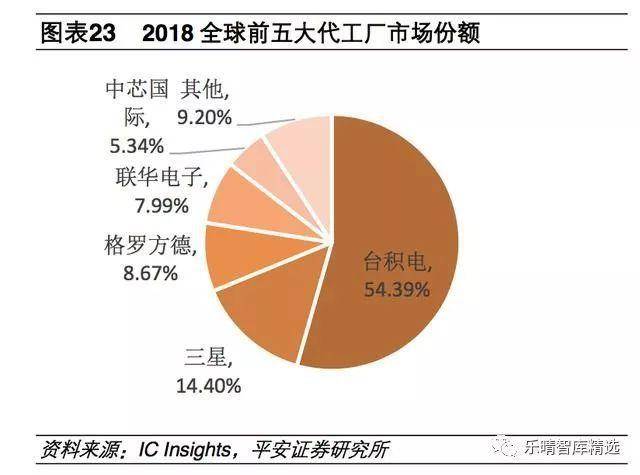

从企业来看,2018年台积电以54.39%的市场占有率处于绝对领先的地位,在三星将晶圆代工部门从系统LSI业务部门中独立出来后,统计口径的改变让三星一跃成为第二。格罗方德和联华电子分列第三、第四。国内厂商中芯国际暂列第五。

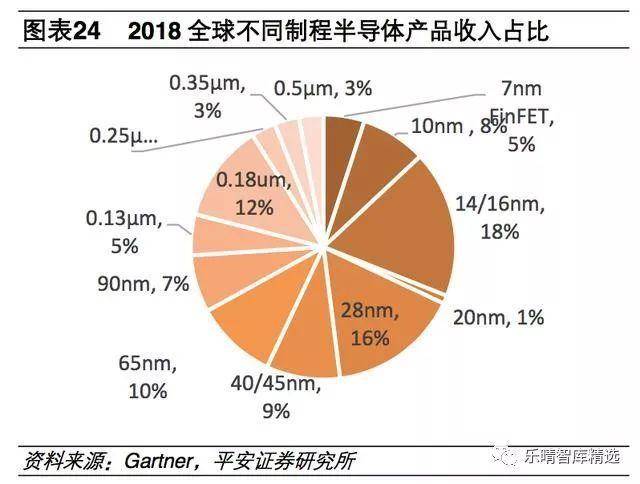

从制程工艺来看,顶尖工艺(7nm+10nm)目前占据13%的市场份额,主要用于CPU、GPU等超大规模逻辑集成电路的制造。主要用于存储芯片制造的14nm-28nm工艺占据了34%的市场份额;MCU/MPU、模拟器件、分立器件和传感器主要使用40nm以上工艺,占据了剩余的41%市场份额。

移动设备主导的半导体市场,更加注重功耗的降低。移动设备受锂电池续航所限,CPU功耗变得尤为重要。

2011年左右,随着智能手机渗透率的迅速提高,消费电子的重心开始从PC端向移动端倾斜,传统PC芯片巨头英特尔在移动端的举步不前也导致了其制程发展在近5年放慢了脚步。

台积电、三星得益于智能手机芯片庞大出货量,在制程工艺方面拼命追赶。从2011年落后英特尔一代制程到15年赶上,最终在17年实现反超。

2019年4月台积电宣布5nm工艺已经准备就绪,将在2020年进行量产。三星则宣布2021年5nm量产,并且未来十年(2020-2030)将投资1200亿美金加强晶圆代工和系统LSI方面的竞争力。

反观此前代工市场份额第二、第三的格罗方德和联华电子均宣布暂缓10nm以下制程的研发。目前顶尖制程的竞争就只剩下台积电和三星两家。

领先厂商通过提前量产获取订单,分摊工厂折旧,进而继续研发下一代工艺,使得后进厂商在先进制程工艺上的投资低于预期回报而放弃竞争,以此扩大市场份额、形成壁垒。未来芯片代工领域马太效应会愈加明显。

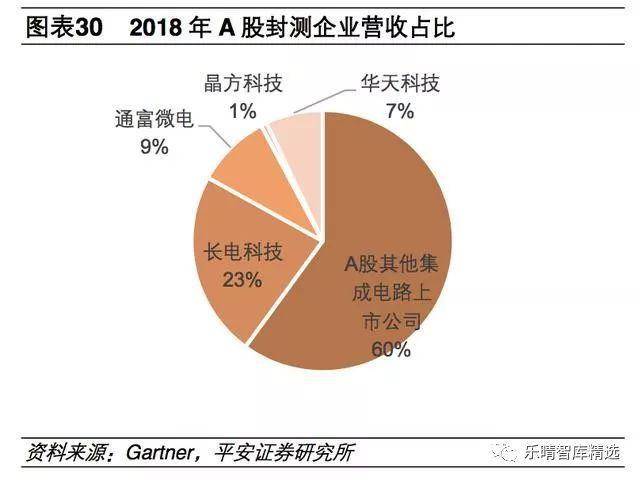

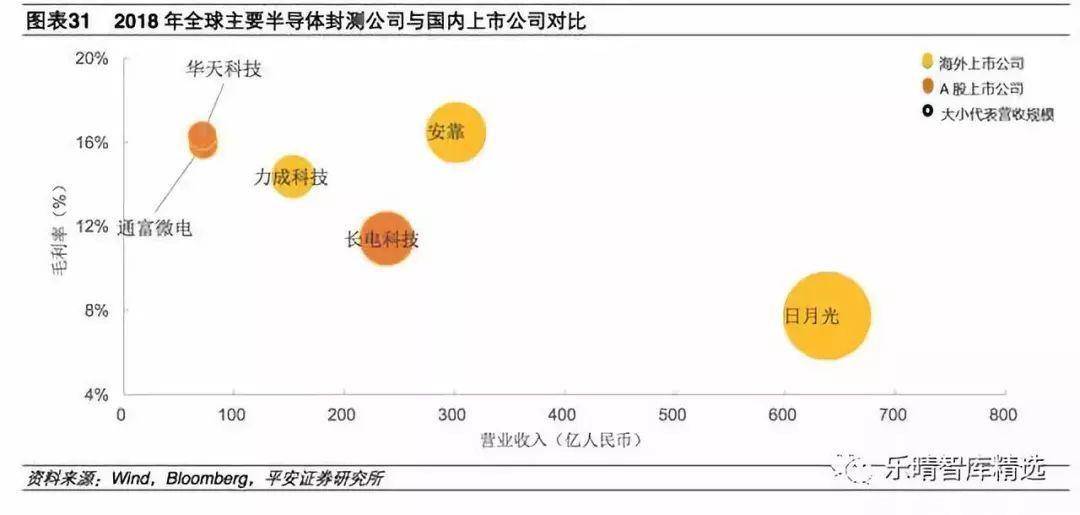

半导体封测的技术含量相对较低,国内企业最早以此为切入点进入集成电路产业。国内封测企业通过外延式扩张获得了良好的产业竞争力,技术实力和销售规模已进入世界第一梯队。

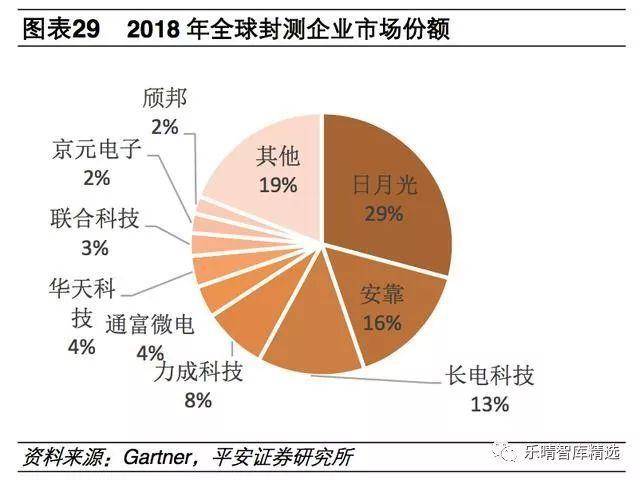

近年来,国内封测厂商借助并购潮进入了实力显著提升。2018年国内封测三巨头长电科技、华天科技、通富微电在全球行业中分别排名第三、第六、第七。

在全球封测行业市场中,中国地区、中国和美国占据整个封测市场81%的份额,形成了三足鼎立的格局。

在芯片制造产能向转移的大趋势下,国内封测企业近水楼台,抢占了中国、美国、日韩封测企业的份额。

国内企业实现了远超同行增长率的快速壮大。预计未来三年,随着中国芯片封装市场规模的提升,国内企业的销售规模和技术水平也会得到进一步提升。

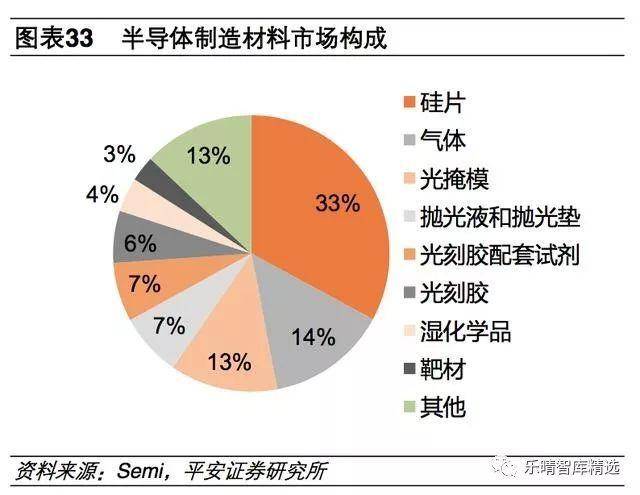

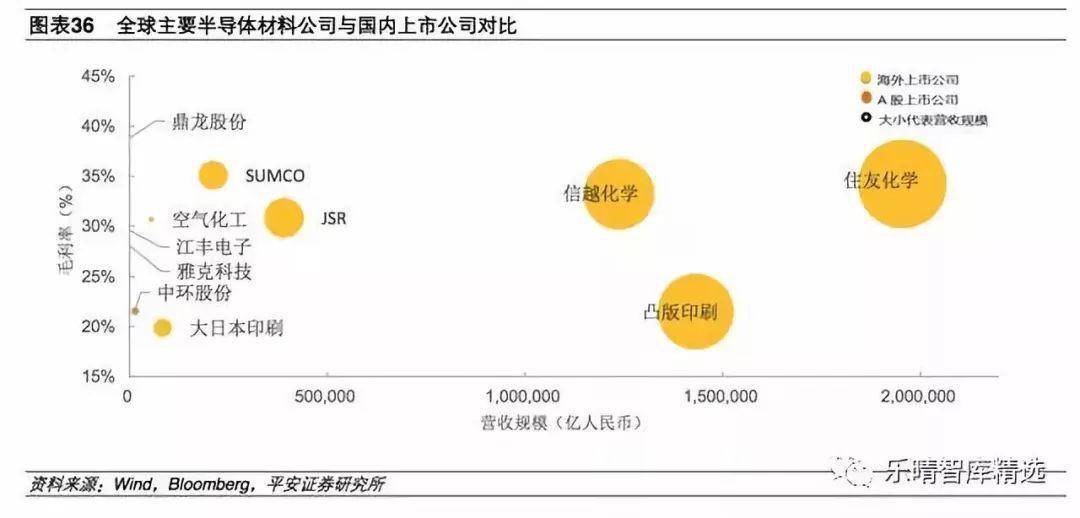

半导体材料可分为制造材料和封装材料。制造材料可以分为以下几类:硅片,靶材,CMP抛光材料、光刻胶、高纯试剂、电子特种气体、(光掩膜)。

我国半导体材料在国际分工中多处于中低端领域,高端产品市场主要被美、日、欧、韩、地区等少数国际大公司垄断,国内大部分产品自给率较低,基本不足30%,主要依赖于进口。

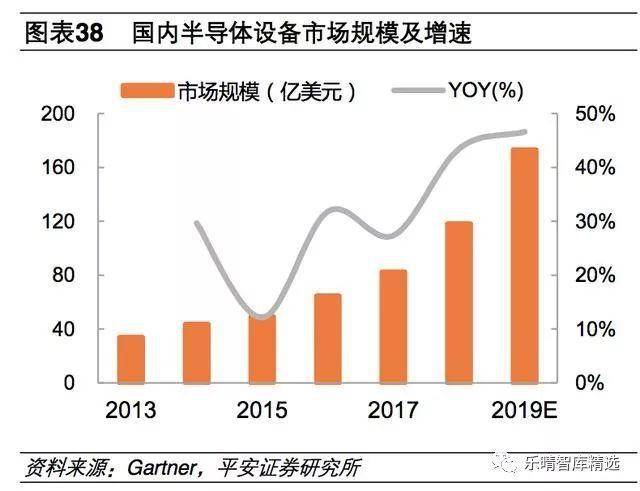

在2018年全球半导体设备市场区域分布情况中,中国市场逐步崛起:从半导体装备销售额情况看,从2014年开始,北美半导体设备投资逐年减少,日本基本维持稳定,整个半导体制造的产能转移到了韩国、中国地区和中国。随着众多晶圆代工厂在投建,设备市场增速将超过全球增速水平。

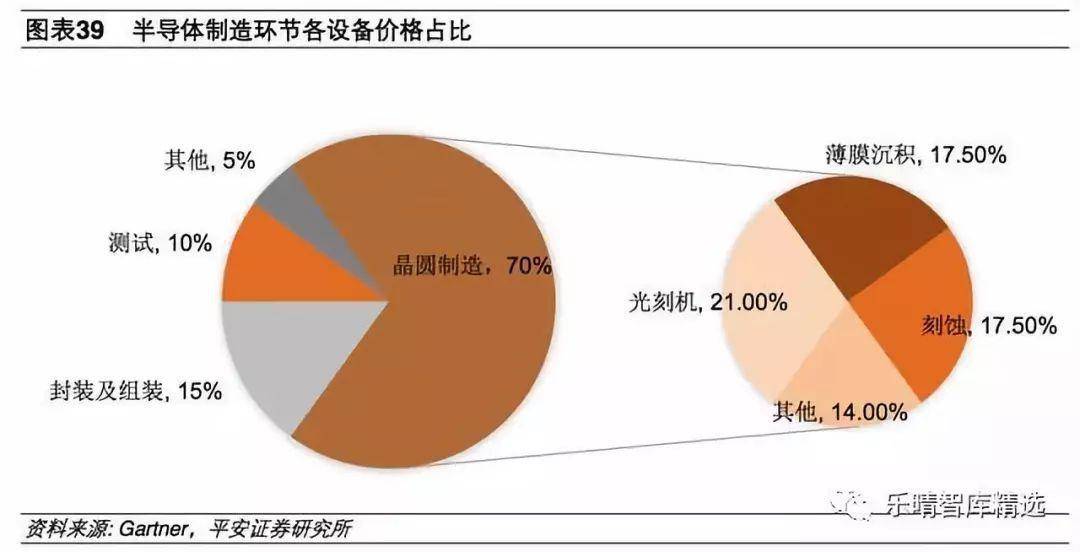

半导体制造过程复杂,涉及到的设备包括硅片制造设备、晶圆制造设备、封装设备和辅助检测设备等。在制造设备中,光刻机、刻蚀机和薄膜沉积设备为核心设备,分别占晶圆制造环节的约21%、18%和18%。

光根据各细分设备市场占有率统计数据,在光刻机、PVD、刻蚀机、氧化/扩散设备上,CR3达90%以上。

光刻机是半导体制造设备中价格占比最大,也是最关键的设备,被誉为是半导体产业皇冠上的明。