龙8手机游戏官网:并购优塾 半导体清洗设备产业链:至纯科技VS盛美上

发布时间:2024-01-10 16:49 来源:龙8手机版网页登录官网 作者:龙8官方网手机

——2021年年报,实现营业收入16.21亿元,同比增长60.88%;实现归母净利润2.66亿元,同比增长35.31%。根据其公告的2022年盈利预测,2022年全年的收入将在3.45亿美元至3.85亿美元之间,增长率为33%至51%。

至纯科技(上海市)——2021年三季报,实现营业收入12.83亿元,同比增长68.71%;实现归母净利润1.88亿元,同比增长127.96%。2022年1-2月,公司实现营业收入2.2亿元,同比增长388.14%。

芯源微(辽宁省,沈阳市)——2021年年报,实现营业收入8.29亿元,同比增长151.95%;实现归母净利润0.77亿元,同比增长58.41%。

上游——半导体清洗设备零部件供应商,如机器人手臂、阀门、接头、腔体零部件、流量计、浓度计、传感器等。代表企业有NINEBELL、Advance Electric America、Nippon Pillar、兆恒众力等。

中游——半导体清洗设备制造商,海外有日本迪恩士、东京电子、应用材料等,内地有盛美上海、至纯科技、芯源微、北方华创等。

半导体清洗,是芯片制造过程中步骤排在首位的工艺,约占所有芯片制造工序步骤的30%。每一步刻蚀、薄膜沉积、离子注入、抛光等重复工序后,均需要一步清洗工序。

清洗工艺旨在去除芯片制造中上一道工序所遗留的超微细颗粒污染物、金属残留、有机物残留物,去除光阻掩膜或残留,也可根据需要进行硅氧化膜、氮化硅或金属等薄膜材料的湿法腐蚀,为下一步工序准备好极佳的表面条件。

其中,湿法清洗包括:化学方法、物理方法。物理方法作为辅助方法,结合化学液实现更好的清洗效果。

由于化学药液基本相同,辅助的物理方法成为不同工艺的主要差别,也成为半导体清洗工艺的核心难点。

半导体清洗设备,分为两类:单片设备、槽式设备。40nm以下的先进工艺中使用单片清洗设备。根据东京电子的预测,预计未来单片清洗将占据主要份额。

以2020年收入为例,至纯科技(约13.97亿元)>盛美上海(10.07亿元)>芯源微(3.29亿元)。

从半导体清洗设备收入规模来看,盛美上海(8.16亿元)>至纯科技(约2.17亿元)>芯源微(0.76亿元)。

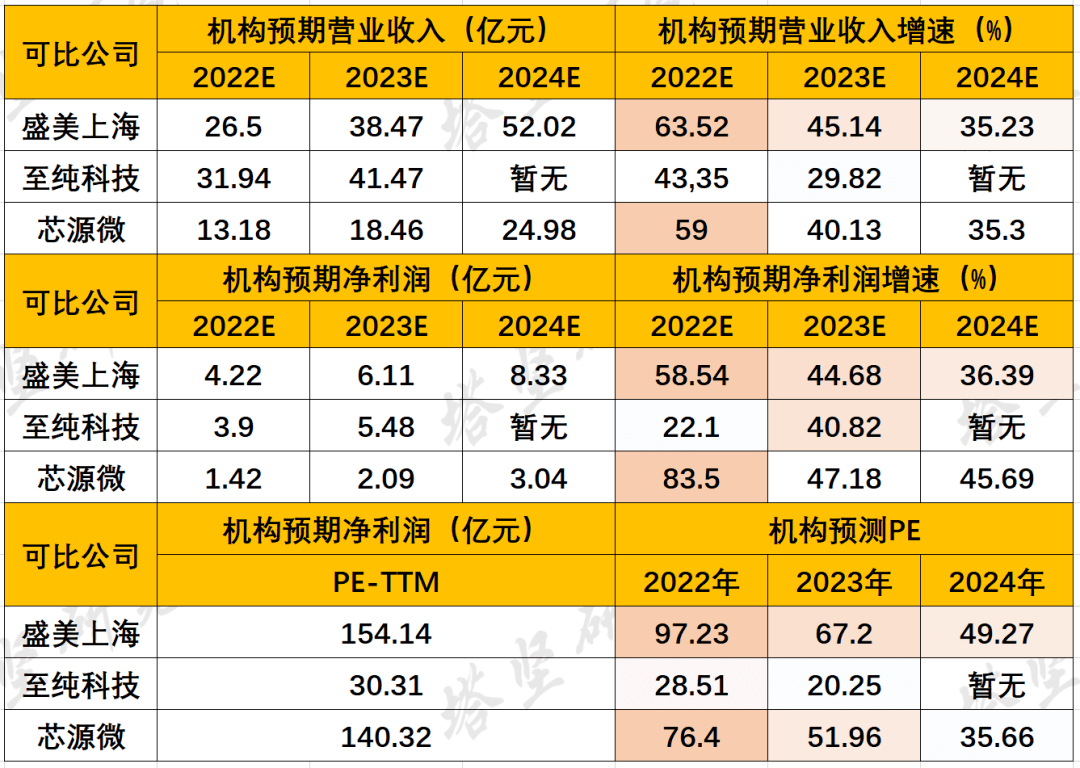

一、盛美上海——主营业务为半导体设备,其中,半导体清洗设备是主要产品,2021年占比为65.14%。

2021年,其半导体电镀设备和湿法封装设备收入占比分别同比提升205.79%、37.42%。主要原因是,自主研发的半导体电镀设备获得下游客户认证,实现批量供货,新增五家中国地区以外的客户。

二、至纯科技——主要业务包括高纯工艺系统(61.79%)、光传感及光器件(22.52%)、半导体清洗设备(15.59%)。

高纯工艺系统(高纯电子特气系统),即高纯度气体/液体运输设备,主要是保证各类气体、化学品、液体等在运输过程中不受污染。下游可应用于集成电路、平板显示、光伏、LED等泛半导体领域以及光纤、生物制药等领域。

半导体清洗设备,占收入比重约15.59%。主要是半导体清洗设备,包括湿法槽式清洗设备及湿法单片清洗设备。根据2020年年报,单片清洗设备占比约在70%左右。

三、芯源微——主要业务为半导体设备。其中,光刻工序涂胶显影设备占比62.23%、单片式湿法设备占比35.6%。

2021年,由于新签订单较上年同期大幅增长,涂胶显影设备收入同比增114.4%,湿法设备同比增长280.56%。

产品结构来看,盛美上海以清洗设备为主(65.14%),芯源微涂胶显影设备(62.23%)占比更高,至纯科技以则高纯工艺系统(高纯电子特气系统)(61.69%)为主。

从下游应用来看,盛美和芯源微下游主要是半导体集成电路,而至纯科技则以泛半导体领域为主(包括光伏、LED、集成电路)。

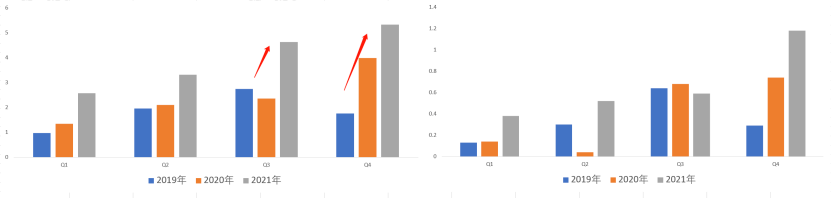

1、2019年一季度,盛美上海营业收入增长162.16%,主要是因为其半导体电镀设备获得华虹半导体订单。

2019年,随着电镀设备的放量,其半导体电镀设备营业收入为0.78亿元,同比增长550%,占比约10.5%。

2、2021年一季度,芯源微营业收入同比增长1229.72%。主要系湿法设备业务规模扩大,带来新增订单所致。

订单增加可以从下游客户的资本支出情况得到验证,从其客户士兰微资本支出来看,2021年一季度同比增长高达145.92%。

3、2021年一季度,盛美上海、至纯科技营业收入同比增长分别为105.22%、104.13%。

2021年,一季度业绩的增长,一是因为上年同期受卫生事件影响导致基数较低所致;二是因为半导体设备新产品获得订单所致。

至纯则是2021年半年报半导体设备收入同比增长254.02%,采购订单来自中芯国际、华虹半导体、合肥长鑫等。

综上,从近三年增长情况来看,几家公司收入增长的驱动力来自于半导体设备新产品量产获得客户订单所致。

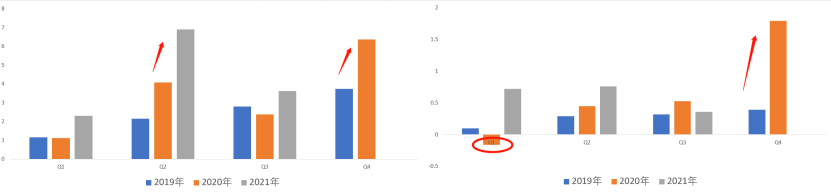

2020年一季度,至纯科技净利润增速下滑260.69%,是因为波汇科技并表,导致销售、管理、研发等各项费用分别增长307.07%、54.92%、219.66%,以及捐赠物资导致营业外支出同比大幅增长。

1)使用闲置募集资金理财获得投资收益0.1亿元,同比增长5820.6%,占比26%;2)收到地方政府上市补贴款0.18亿元,同比增长1726.47%,占比47.37%。

2021年Q1,芯源微净利润增速远不及收入,是因为其半导体清洗设备业务规模扩大,营业成本及费用增速超过营业收入。其中,营业成本同比增长1820.98%,各项费用也均有大幅增加,管理费用同比增长69.8%、销售费用同比增长53.38%、研发费用增加207.06%。

至纯科技净利润增长,一是对投资企业进行公允价值调整增加0.39亿元,占当期净利润26.17%;二是收到政府补助0.78亿元,占当期净利润52.34%。

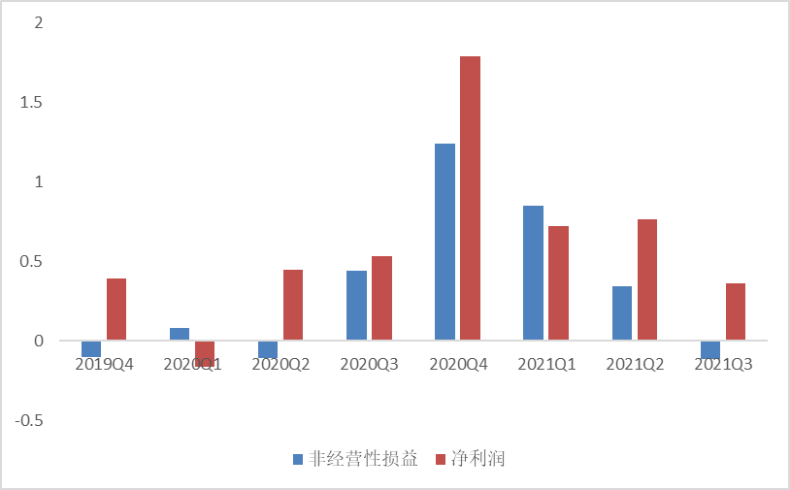

一、盛美上海——2021年年报,实现营业收入16.21亿元,同比增长60.88%;实现归母净利润2.66亿元,同比增长35.31%。

2021年Q4单季度,实现收入5.33亿元,同比增长33.58%,环比增长15.37%;净利润1.18亿元,同比提升59.46%,环比增长100%。

Q4业绩增长,主要由新产品(半导体电镀设备)电镀设备、新客户(以外的五家国际客户)推动。

二、至纯科技——2021年三季报,实现营业收入12.83亿元,同比增长68.71%;实现归母净利润1.88亿元,同比增长127.96%。

2021年Q3单季度,实现收入3.62亿元,同比增长51.68%,环比下滑47.46%;归母净利润0.38亿元,同比下滑27.72%,环比下滑50%。

Q3收入增长,是半导体设备业务订单大幅增加所致,净利润下滑是因为较上年同期相比,政府补助和投资收益减少所致,其中投资收益减少约0.42亿元。

2020年净利润一季度亏损是因为并表汇波科技,各项费用增加。2020年Q4净利润增长是因为持有的交易性金融资产公允价值增加。

三、芯源微——2021年年报,实现营业收入8.29亿元,同比增长151.95%;实现归母净利润0.77亿元,同比增长58.41%。

2021年Q4单季度,实现收入2.81亿元,同比增长140.6%,环比提升43.37%;归母净利润0.24亿元,同比提升485.72%,环比提升33.33%。

Q4业绩增长,主要是订单的持续增加,2021年末,发出商品约3.03亿元,同比增长183.17%。

2020年Q2,芯源微净利润亏损0.08亿元,原因是受卫生事件影响,收入下滑约17%,同时销售费用、管理费用等增长40%左右。

其中,芯源微和至纯科技的高增长是因为:新产品(半导体清洗设备)的放量,新订单的增加带来收入的增长。盛美上海没有新产品推。

上一篇:ott tv