龙8手机游戏官网:一文详解功率半导体

发布时间:2023-11-13 16:13 来源:龙8手机版网页登录官网 作者:龙8官方网手机

器件,是电子产业链中最核心的一类 器件之一。能够实现电能转换和电路控制,在电路中主要起着功率转换、功率放大、 功率开关、线路保护、逆变(直流转交流)和整流(交流转直流)等作用。

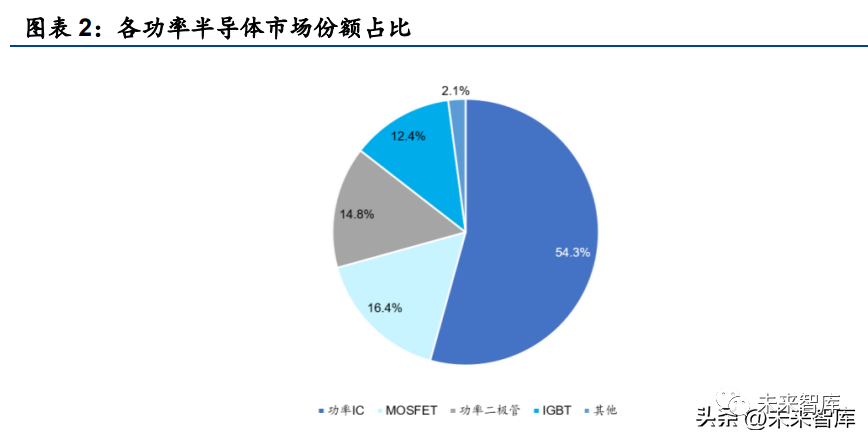

功率半导体包括功率半导体分立器件(含模块)以及功率IC等。其中,功率半 导体分立器件,按照器件结构划分,可分为二极管晶闸管晶体管等。

据中商产业研究院数据,功率半导体分立器件中,以MOSFETIGBT为代表 的晶体管占比最大,约 28.8%。从目前市场需求来看,硅基 MOSFET、硅基 IGBT 以及碳化硅为目前功率半导 体分立器件的主力产品。本文也将重点围绕硅基 MOSFET、IGBT 和碳化硅等功率分立器件(含模块)展开分析和研究。

MOSFET,具有输入阻抗高、噪声低、热稳定性好、制造工艺简单和辐射强等优 点,通常被用于放大电路或开关电路。MOSFET 按照不同的工艺可分为平面型 Planar MOSFET、沟槽型 Trench MOSFET、屏蔽栅 SGT MOSFET 和超级结 SJ MOSFET。按照导电沟道可分为 N 沟道和 P 沟道,即 N-MOSFET 和 PMOSFET。按照栅极电压幅值可分为耗尽型和增强型。

随着 MOSFET 技术和工艺不断成熟,成本将不断下调。中高端产品也将逐渐向 中低端产品下沉。比如 Trench MOSFET 将从中端下沉至中低端,替代部分平面 MOSFET 的低端市场。SGT MOSFET 将部分替代 Trench MOSFET 的低压应 用市场,从中高端下沉至中端。SGT MOSFET、SJ MOSFET 和碳化硅 MOSFET 或是 MOSFET 未来三大主 力产品。自上世纪 70 年代 MOSFET 诞生以来,从平面 MOSFET 发展到 Trench MOSFET,再到 SGT MOSFET 和 SJ MOSFET,再到当下火热的第三代宽禁带 MOSFET(碳化硅、氮化镓),功率 MOSFET 的技术迭代方向主要围绕制程、 设计(结构上变化)、工艺优化以及材料变更,以实现器件的高性能——高频率、 高功率和低损耗等。

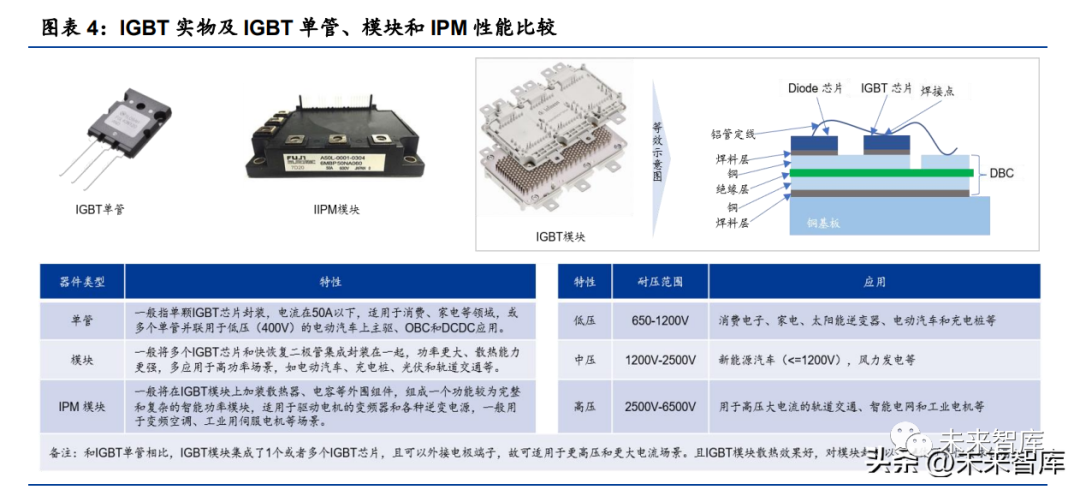

IGBT 俗称电力电子装置的“CPU”,是能源变换与传输的核心器件,由 BJT 和 MOSFET 组合而成,是一种全控型、电压驱动的功率半导体器件。IGBT 没有 放大电压的功能,导通时可以看做导线,断开时当做开路。IGBT 同时具有 BJT 和 MOSFET 的优点,即高输入阻抗、低导通压降、驱动功率小而饱和压降低等, IGBT 与 BJT 或 MOS 管相比,其优势是它提供了一个比标准双极型晶体管更大 的功率增益,以及更高的工作电压和更低的 MOS 管输入损耗。因此广泛应用于 直流电压为 600V 及以上的变流系统如交流电机变频器开关电源、照明电路 和牵引传动等场景。

IGBT 相比 MOSFET,可在更高电压下持续工作,同时需要兼顾高功率密度、低 损耗、高可靠性、散热好、低成本等因素。一颗高性能、高可靠性与低成本的 IGBT芯片,不仅仅需要在设计端不断优化器件结构,对晶圆制造和封装也提高了更高的要 求。

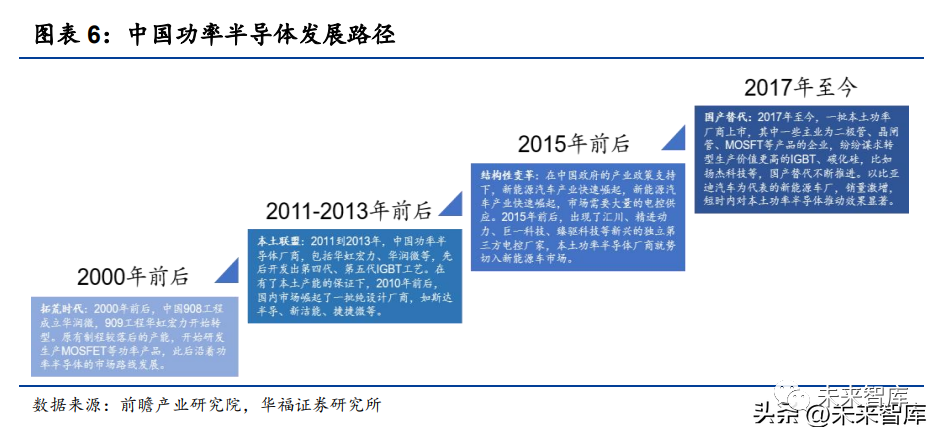

产品由低端逐步走向中高端,国产替代空间广阔。我国功率半导体产业仍处于起 步阶段,总体呈现产业链完整、厂家多、发展迅速等特点。截止 2022 年 4 月,中国 功率半导体相关企业已超 320 家。主要分布在广东(130 家)和江苏(56 家)等东 南沿海地区。

国产功率半导体已在众多领域应用,特别是低端产品,如二极管、三极管、晶闸 管、低压 MOSFET(非车规)等,已初现“规模化效应、国产化率相对较高”等特 点。在中高端领域,如 SJ MOSFET、IGBT、碳化硅等,特别是车规产品,由于起步 晚、工艺相对复杂以及缺乏车规验证机会等问题,国内厂家依然在追随海外厂家技术 发展路线。但近年来,市场逐渐从依赖进口向国内自给自足转变,国产替代潜力大。

芯片进口金额持续处于高位,功率半导体市场空间足够大。据中国海关总署数据, 2021 年,中国进口集成电路6354.8 亿个,同比增长 16.92%。全年进口金额累计为 4325.54 亿美元,同比增涨 23.59%。中国为功率半导体消费大国,2021 年中国功率 半导体市场规模约为 183 亿美元,同比增长 6.4%,预计 2022 年将进一步增长至 191 亿美元。

国家和地方政策支持,加速国产替代进程。受益于国家和地方政府的鼓励政策, 国内电动汽车与充电桩、光伏与储能等领域需求增长,功率半导体竞争格局有望被重 塑——国内功率半导体的国产化进程有望加速。

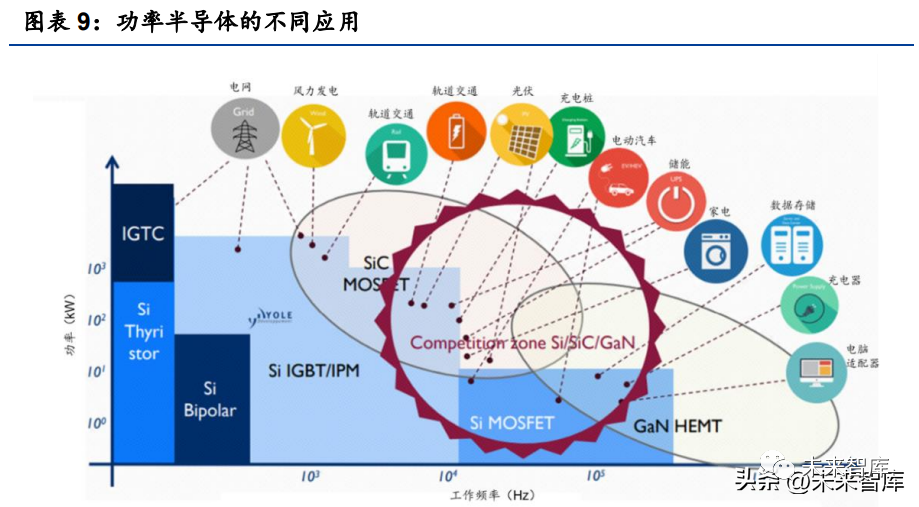

功率半导体应用前景广阔,几乎涵盖了所有电子产业链。以 MOSFET、IGBT 以 及 SiC MOSFET 为代表的功率器件需求旺盛。根据性能不同,广泛应用于汽车、充 电桩、光伏发电、风力发电、消费电子、轨道交通、工业电机、储能、航空航天和军 工等众多领域。

据 Yole 数据预测,至 2025 年,全球功率半导体分立器件和模块的市场规模将 分别达到 76 亿美元和 113 亿美元。据中国产业信息网数据,2023 年中国地区 IGBT 市场规模预计达到 290.8 亿元,同比增长 11.6%。据中国半导体器件行业现状 深度分析与未来投资预测报告数据,2023 年中国地区 MOSFET 市场规模将达 到 396.2 亿元(56.6 亿美元,人民币兑美元汇率按照 7 计算),同比增长 4.8%。

以 MOSFET 为例,据 Yole 预测,到 2026 年,全球 MOSFET(包括分立器件 和模块)市场总规模预计将达到 94.8 亿美元,复合增长率达 3.8%(2020 年至 2026 年)。MOSFET 汽车应用(电动汽车和汽车充电桩)占比居首位,高达 33%,其中电 动汽车和充电桩分别占比 25%和 8%。从耐压范围看,到 2026 年,低压 MOSFET (0-40V)占总需求的 39%,中压(41V-400V)占 26%,高压(大于等于 600V)广 泛应用在 220V 系统中,占总需求的 35%。同时,SiC MOSFET 和 GaN MOSFET 市场渗透率在逐步提高。

电动汽车:电动汽车进一步渗透终端消费市场,带动功率器件和模块需求快速 增长。特别是 MOSFET 和 IGBT(包括单管及模组)的增长较为显著。据贝壳投 研数据,2021 年中国车规级 IGBT 市场规模为 47.8 亿元,预计到 2025 年,其 将达到 151.6 亿元。据芯谋研究数据,2021 年和 2025 年中国车规 MOSFET 的 市场规模分别为 73.5 亿元(10.5 亿美元,汇率按 7 计算)和 122.5 亿元(预测 数据,17.5 亿美元,汇率按 7 计算)。

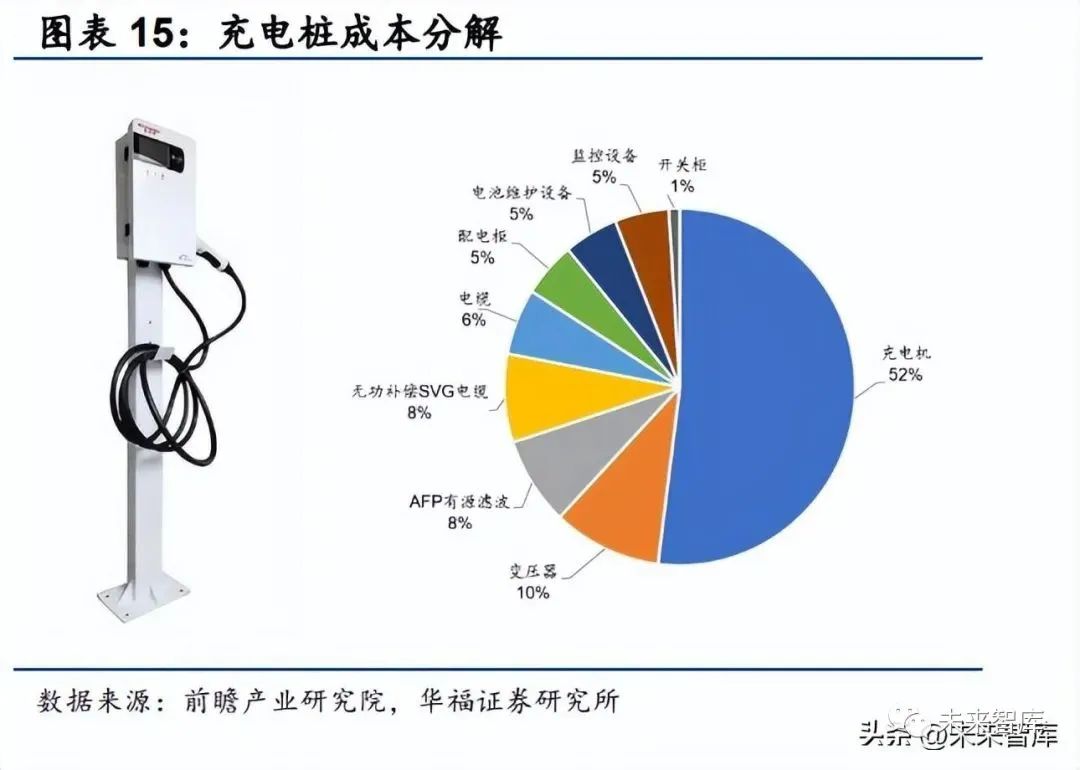

充电桩:受益于新能源汽车快速增长,与之配套的充电桩市场亦呈现快速发 展态势。据亿渡数据预测,至 2026 年,中国充电设施市场规模将达 2870.2 亿元,2022 年到 2026 年复合增长率高达 37.83%。从直流充电桩相关零部 件分解可以看出,充电机是充电桩的最核心部件,成本占充电桩的 50%以上, 而功率半导体是充电机的最核心组成部分,成本占充电机的一半以上。

光伏:据中国光伏行业协会数据,至 2025 年,中国新增光伏装机保守预测为 90GW,同比增长 10%。据未来智库数据预测,2025 年中国光伏逆变器市场 规模达 196 亿元。逆变器是光伏系统的心脏,中高压 MOSFET、IGBT 及碳化硅等功率器件是 光伏逆变器的核心,其决定着光伏逆变器的性能高低,进而直接影响光伏系 统的稳定性、发电效率以及使用寿命。据中商产业研究院数据,光伏逆变器 主要由机械件、电感和半导体器件构成,分别占比 27.6%、14.2%、11.8%。

综上,在电动汽车、充电桩以及光伏逆变器等多轮驱动下,功率器件有望稳健增 长,为千亿赛道奠定坚实路基。

汽车的百年史里,数次技术变革都极大的推动了汽车消费和汽车工业的发展,如 发动机控制、自动变速、底盘、主被动安全、通信及多媒体影音等技术。虽然这些技 术给汽车的驾驶感受和舒适性都带来了提升,但汽车能源供给方式、驾驶方式以及驱 动方式都没有发生变化。

如今,传统燃油车动力和传动系统将被电动车的大、小三电系统取代。自动驾驶、 线控底盘、网联化和软件化,车、路和云端协同等赋予了汽车新的定义和生命力。汽 车已不再单单是一个载客的交通工具,而是被定义为一个终端、可以在其中 工作和休闲的第三移动空间。

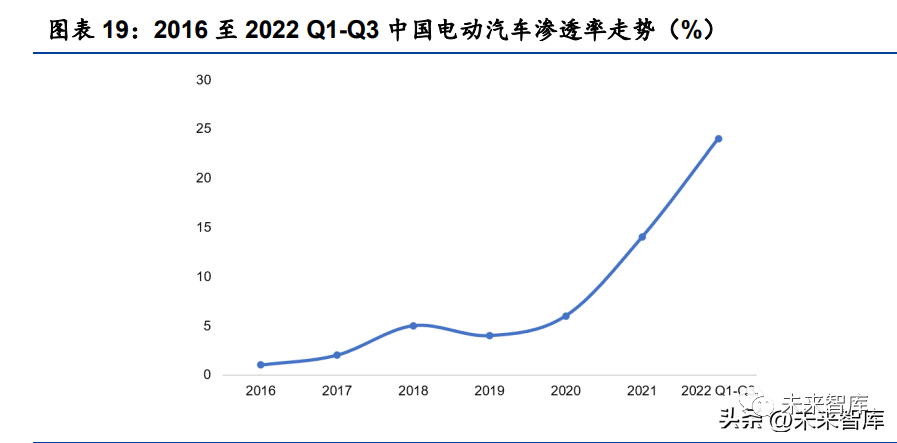

电动汽车作为新能源汽车的最重要载体和代表,是承载先进汽车科技的代名词,也逐渐成为消费者选择的主流。而中国已成为引领全球电动汽车技术发展的最大的新 能源汽车产销市场。2016 年中国电动汽车市场渗透率仅有 1%。而在疫情等外界因 素影响之下,2022 年前三季度中国电动汽车市场渗透率已经达到 24%,实现了飞跃 式增长。

2022 年 1-9 月份,全球新能源汽车销量再创新高,达 726 万辆,同比增长 67.56%。其中欧洲销售 166 万辆,同比增长 6.68%;美国销量快速提升,达 72 万辆,同比增长 59.67%;中国新能源汽车销量继续领跑全球,销量达到 400 多万辆,同比增长 110%。全球新能源汽车累计销量突破 2500 万辆。2022 年 1-12 月份,中国新能源汽车销量共计 688.7 万辆,同比 2021 年增加 1 倍。可见,即使上半年疫情影响带来的供应链中断、动力电池上游原材料涨价以及多数汽车芯 片依然紧缺的形势下,新能源汽车销售市场热情不减。如比亚迪增长最为显著,全年累计 销售 186.85 万辆,同比增长 152.5%,其中纯电车型销量突破 91.1 万辆。

车载功率半导体稳健发展,离不开高压平台应用的助推。整车动力电池电压平台有 望将逐渐从现有的 400V 升级到 800V 系统,以满足消费者对电动汽车的长续航、快速充 电等期待,而这将对功率半导体的性能参数提出了更高的要求,中高压功率器件如 SJMOSFET、IGBT和碳化硅 MOSFET将会在车端大量应用,其单车价值量有望继续提升。据半导体行业纵横数。

上一篇:徐习瑶:半导体三大核心设备解析