龙8手机游戏官网:深度解析功率半导体器件概念及发展趋势

发布时间:2023-12-11 14:34 来源:龙8手机版网页登录官网 作者:龙8官方网手机

几乎全行业的电子化发展,势必大大增加了对功率半导体器件的需求。目前全球的功率半导体器件主要由欧洲、美国、日本三个国家和地区提供,他们凭借先进的技术和生产制造工艺,以及领先的

而在需求端,全球约有39%的功率半导体器件产能被中国所消耗,是全球最大的需求大国,但其自给率却仅有10%,严重依赖进口。

另外,当下中国正寻求转型,要将“中国制造”提升为“中国智造”,许多新技术、新应用都走在了全球前列,如新能源汽车、风力发电等;中国还利用人工智能技术对传统产业进行智能化升级。未来,中国对功率半导体器件的需求将会越来越大;供需矛盾或将继续被拉大。

为确保本土电子制造业的平稳发展,国家从资本、政策、产业链等多个维度对本土功率器件企业给予了大力支持。

值此产业升级的关键期,本报告将从市场规模、市场结构、各主要细分市场需求以及供需格局几个方面高度浓缩地介绍全球功率半导体器件的市场现状。

在了解了这些信息的基础上,中国功率半导体器件的发展现状也就跃然纸上,进而从国产替代的机会点、潜力企业、短期国际环境影响等方面展开国产替代分析。

当然,第三代半导体材料是功率半导体器件的未来发展方向,本报告也会就国内外对第三代半导体材料的研发进度及本土产业链布局进行阐述,以期给大家最完整的信息参考。

1940年贝尔实验室在研究雷达探测整流器时,发现硅存在PN结效应,1958年美国通用电气(GE)公司研发出世界上第一个工业用普通晶闸管,标志着电力电子技术的诞生。

从此功率半导体器件的研制及应用得到了飞速发展,并快速成长为电子制造业的核心器件之一,还独立成为电子电力学科。

作为制造业大国,功率半导体器件在中国的工业、消费、军事等领域都有着广泛应用,具有很高的战略地位。

从发展历程看,功率半导体器件先后经历了:全盛于六七十年代的传统晶闸管、近二十年发展起来的功率MOSFET及其相关器件,以及由前两类器件发展起来的特大功率半导体器件,它们分别代表了不同时期功率半导体器件的技术发展进程。

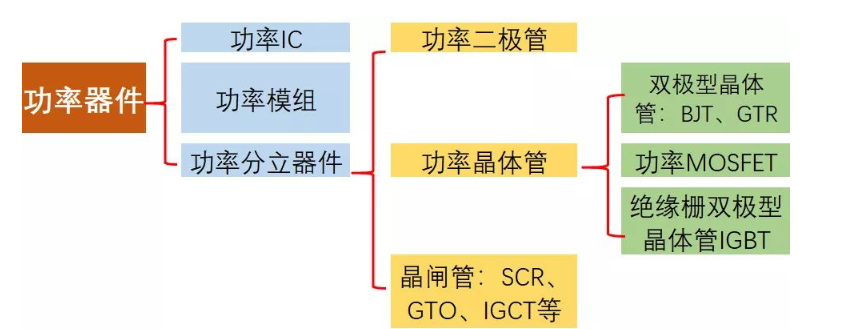

概括来说,功率半导体器件主要有功率模组、功率集成电路(即Power IC,简写为PIC,又称为功率IC)和分立器件三大类;其中,功率模组是将多个分立功率半导体器件进行模块化封装;功率IC对应将分立功率半导体器件与驱动/控制/保护/接口/监测等外围电路集成;而分立功率半导体器件则是功率模块与功率IC的关键。

功率半导体器件又可根据对电路信号的可控程度分为全控型、半控型及不可控型;或按驱动电路信号性质分为电压驱动型、电流驱动型等划分类别。

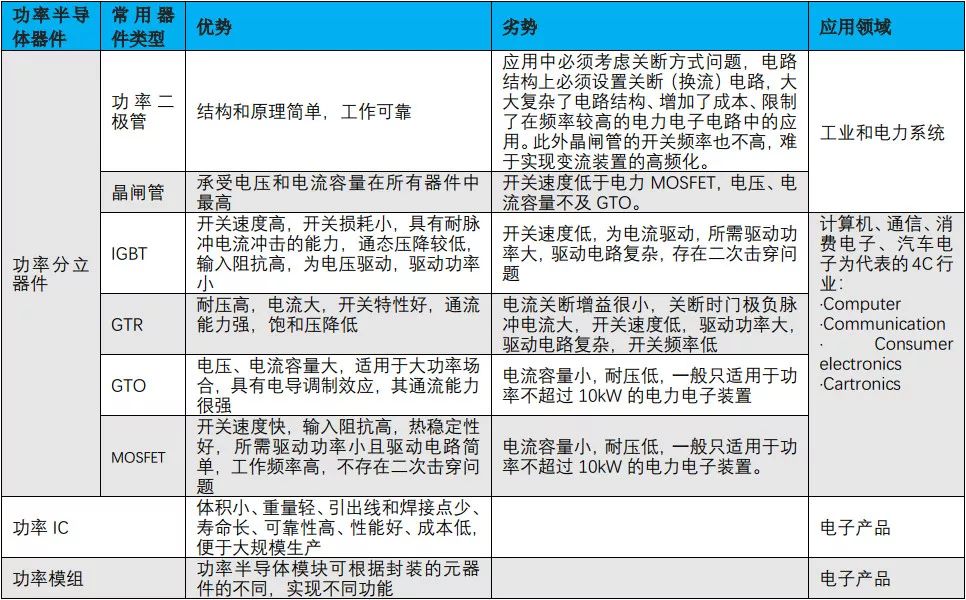

常用到的功率半导体器件有PowerDiode(功率二极管)、SCR(晶闸管)、GTO(门极可关断晶闸管)、GTR(大功率电力晶体管)、BJT(双极晶体管)、MOSFET(电力场效应晶体管)、IGBT(绝缘栅双极晶体管)、SIT(静电感应晶体管)、BSIT(双极型静电感应晶体管)、SITH(静电感应晶闸管)、MCT(MOS控制晶闸管)、IGCT(集成门极换流晶闸管)、IEGT(电子注入增强栅晶体管)、IPEM(集成电力电子模块)、PEBB(电力电子积木)等。

不同功率半导体器件,其承受电压、电流容量、阻抗能力、体积大小等特性也会不同,实际使用中,需要根据不同领域、不同需求来选用合适的器件。

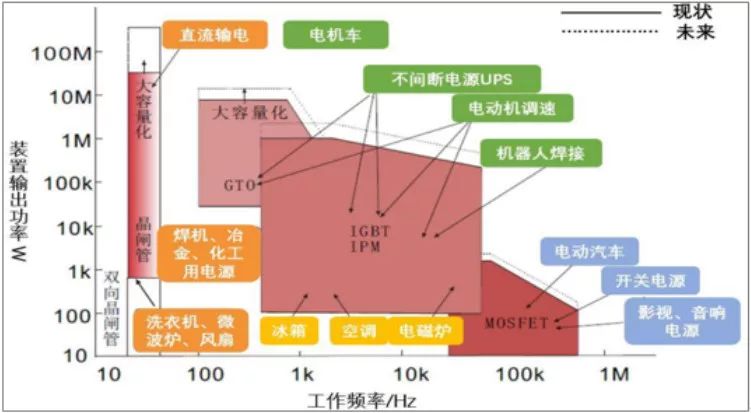

随着技术的不断进步,功率半导体器件在不断演进。自上世纪80年代起,功率半导体器件MOSFET、IGBT和功率集成电路逐步成为了主流应用类型。

其中IGBT经历了器件纵向结构、栅极结构以及硅片加工工艺等7次技术演进,目前可承受电压能力从的3000V跃升到了第七代的6500V,并且实现了高频化(10-100kHz)应用。

作为电能/功率处理的核心器件,功率半导体器件主要用于电力设备的电能变换和电路控制,更是弱电控制与强电运行之间的沟通桥梁,主要作用是变频、变压、变流、功率放大和功率管理,对设备正常运行起到关键作用。

与此同时,功率半导体器件还具有绿色节能功能,被广泛应用于几乎所有的电子制造业,目前正从传统工业制造和4C产业向新能源、电力机车、智能电网等领域发展。

另外,不同的细分领域,对功率半导体器件的电压承受能力要求也不一样,以IGBT为例,消费电子电压一般在600V以下,太阳能逆变器及新能源汽车要求在600V-1200V,而轨道交通要求最高,范围在3300V-6500V之间。

半导体行业从诞生至今,先后经历了三代材料的变更历程,截至目前,功率半导体器件领域仍主要采用以Si为代表的第一代半导体材料。

但随着功率半导体器件逐渐往高压、高频方向发展,传统的硅基功率半导体器件及其材料已经接近物理极限,再往下发展的空间很有限。

而以砷化镓(GaAs)为代表的第二代化合物半导体材料又存在成本高、有毒性、环境污染大等缺点,难以被采用。

于是产业将目光向以SiC、GaN为代表的第三代半导体材料聚焦,以期开发出更能适应高温、高功率、高压、高频以及抗辐射等恶劣条件的功率半导体器件,目前各国仍在努力布局中。

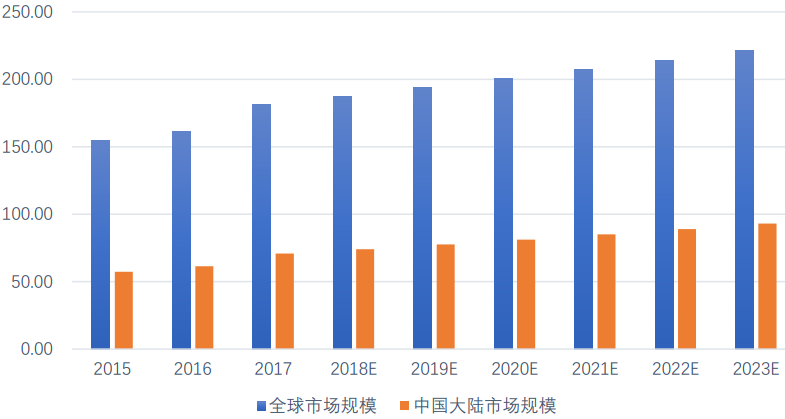

综合Yole、IHS、Gartner多家分析机构数据得知,包含功率模块及功率分立器件在内的功率半导体器件在2017年的全球市场规模为181.5亿美元,2018年可达到187.6亿美元。

其中,中国功率半导体器件市场规模约为全球的40%;并预估2023年全球功率半导体器件市场规模有望达到221.5亿美元规模,年复合增长率为3.38%。

图表6全球及中国功率分立器件市场规模分析(来源:Yole、IHS、Gartner、中国半导体协会、赛迪顾问,单位:亿美元)

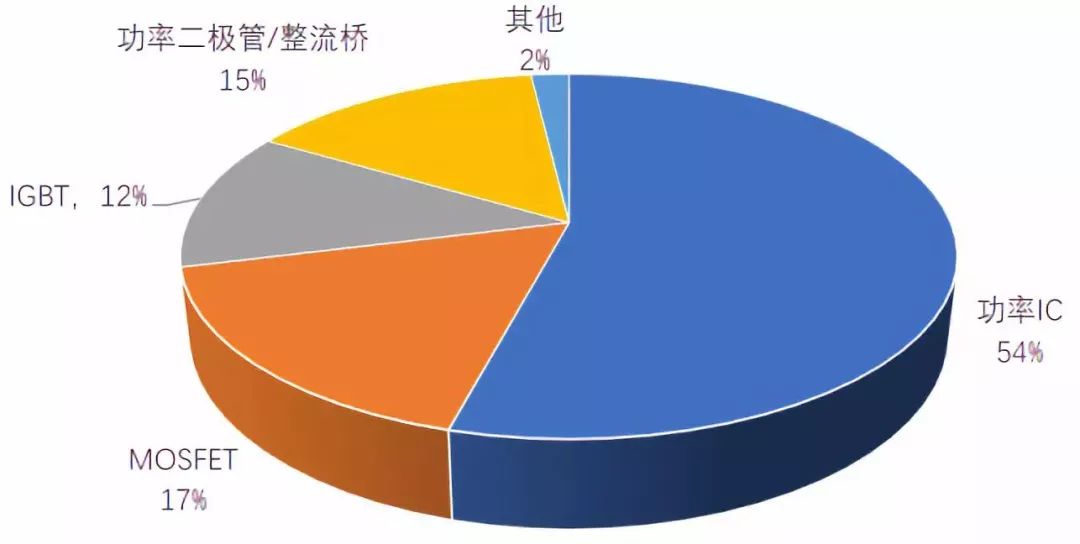

2017年,功率IC继续占据总体市场的半壁江山;同时,在“功率模块+器件”市场结构中,MOSFET、二极管/整流桥、IGBT也占据了接近一半的市场份额,比例分别为17%、15%、12%。

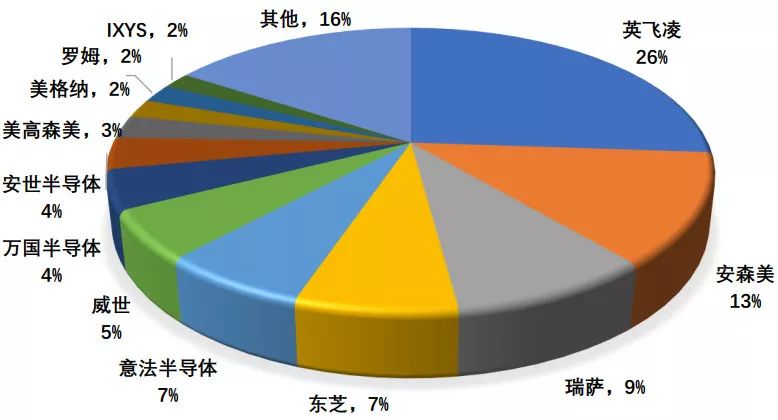

据IHS统计数据,从市场份额来看,MOSFET几乎都集中在国际大厂手中,其中英飞凌自2015年收购美国国际整流器公司(International Rectifier)后超越富士电机一跃成为行业龙头;安森美也在2016年9月完成对仙童半导体的收购后,市占率跃升至第二位。

进入2017年,英飞凌的市占率同比再提高0.3%,达到26.1%,排名前五的企业合计占据了全球62%的市场份额。

前7大厂商排名继续保持不变,不过出现了两个明显的变量,一是新增安世半导体的统计数据,并位列全球第8名;二是本土企业士兰微市占率提升至2.5%,位列全球第10名。

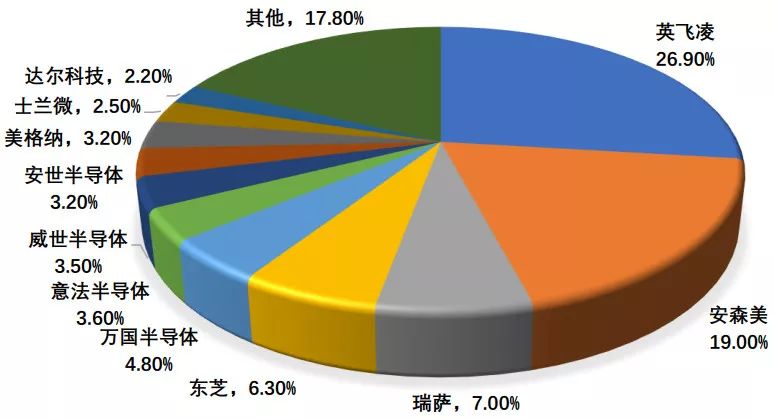

中国市场部分,根据IHS的行业报告显示,2016年英飞凌以25.8%的比例占据第一位,前三大品牌的市占率超过了50%;而本土企业中,士兰微和华微电子分别以1.8%、1.1%的市占率位列第11、第15位。

目前全球IGBT市场结构与MOSFET类似,主要被5大原厂所长期垄断,排名前五的企业占据了全球超过70%的市场份额,它们在中国同样拥有超过70%的市占率。

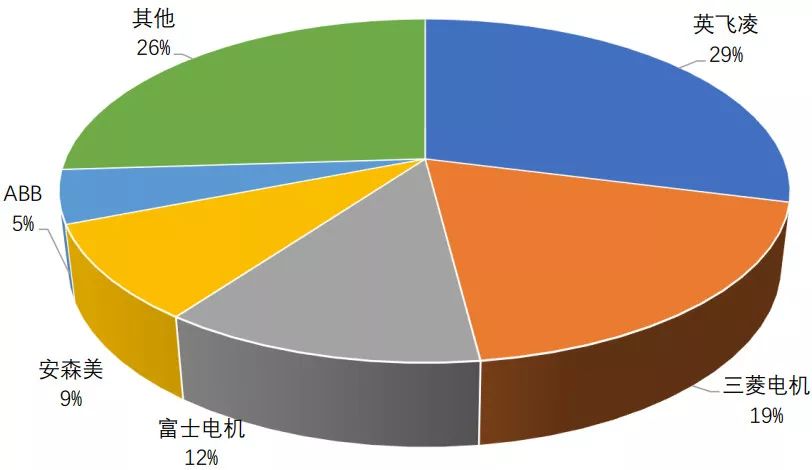

根据赛迪智库统计,2017年英飞凌全球市场份额全球最高,占比达29%;其后分别为三菱电机(19%)、富士电机(12%)、安森美(9%)、ABB(5%)。

功率二极管是中国发展最好的功率半导体器件领域,根据中国电子信息产业统计年鉴数据,2017年全球除Vishay(威世)以11.71%的市占率排名第1外,第2至第8名之间的市场份额差距均不大;又因功率二极管门槛低、毛利小,不少国际大厂正逐渐放弃该类别市场,产能有望向中国和中国***转移。

另外,从2014年开始,中国的二极管及相关产品就呈现出出口量超过进口量的走势;目前中国功率半导体器件领头羊扬杰科技的功率二极管全球市占率已经达到2.01%。

不过,在美国第45届总统唐纳德·特朗普上任后,中美两国陷入了有史以来规模最大的贸易战,严重影响了中国电子产品的出口。自2017年年底以来,中国功率二极管的出口数量已经回落到与进口数量大致相当。

图表11中国二极管及类似半导体器件进出口情况(来源:中国电子信息产业统计年鉴,单位:百万个)

功率半导体器件在占比最大的工业领域应用非常广泛,如数控机床的伺服电机、轧钢机和矿山牵引、大型鼓风机、发电系统等的电力电子变频调速部分均有采用。

从ABI Research和中商产业研究院的统计数据可知,2017年全球工业半导体市场规模达490亿美元,其率半导体器件规模大约为98亿美元,占比达到20%,并以8.6%的年复合增长率继续成长,预计到2020年,全球工业功率半导体市场规模有望达到125亿美元。

不仅如此,功率半导体在工业领域的市场份额比重也在不断提。

上一篇:2022年功率半导体行业研究报告